Praxistipp: Pflegefall, was ist zu tun?

12. Februar 2019

Privathaftpflicht: Wie lange sind Kinder bei den Eltern mitversichert?

26. Februar 2019

Schon seit Jahren steckt diese Versicherungssparte in die roten Zahlen. Die Ausgaben für Schäden übersteigen bei weitem die Einnahmen durch die Versicherungsbeiträge. Schwere Unwetter und vor allem Leitungswasserschäden machen den Gebäudeversicherern zu schaffen.

Da bleiben oftmals auch nur unpopuläre Lösungen wie Beitragsanpassungen oder höhere Selbstbehalte. Kündigungen sind das letzte Mittel der Versicherer.

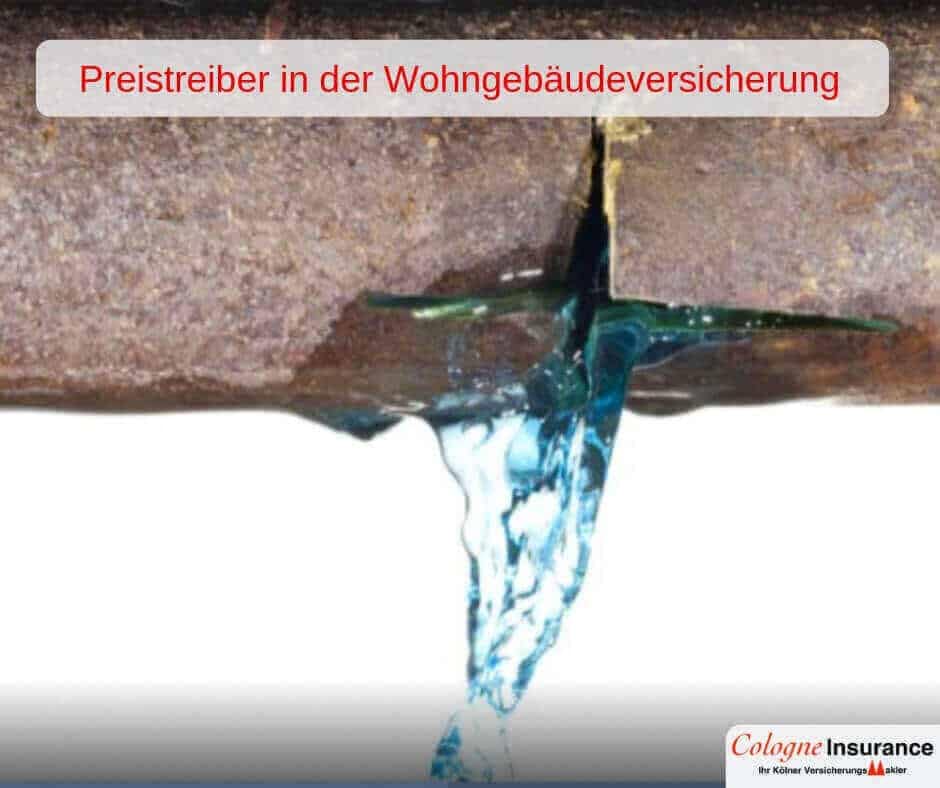

Die Anzahl an Leitungswasserschäden nimmt stetig zu und werden immer teurer

Für die Gebäudeversicherung sind Leitungswasserschäden ein hoher Kostenfaktor. Vor allem die Höhe der durchschnittlichen Schäden steigt immer weiter an. Lag ein durchschnittlicher Leitungswasserschaden im Jahr 2000 noch bei rund 1.300 Euro, so musste die Gebäudeversicherung im Jahr 2012 schon durchschnittlich fast 2.000 Euro pro Schaden bezahlen. Gleichzeitig ist auch noch die Anzahl der Schäden gestiegen. Vor allem die alte Bausubstanz in Deutschland und vor allem in Köln sorgt für Probleme: Vielerorts sind Häuser, die in den 1950er und 1960 er Jahren errichtet wurden, nicht saniert und das Rohrleitungssystem noch auf dem alten Stand. Kein Wunder, dass bei solchen Objekten die Schadenhäufigkeit doppelt so hoch ist wie bei Neubauten. Bei Neubauten sind zwar auch Leitungswasserschäden zu beklagen, diese halten sich aber eher in Grenzen.

Wie reagieren die Versicherer auf diese Situation?

Treten Leitungswasserschäden auf, so reagieren die Versicherer teilweise drastisch. Höhere Selbstbehalte werden vereinbart. Es ist durchaus möglich, dass nach einem solchen Schaden eine Selbstbeteiligung von 2.000 Euro für Wasserschäden vereinbart wird. Eine andere Wahl hat der Hauseigentümer kaum – nimmt er die Selbstbeteiligung nicht an, so kann die Gebäudeversicherung den Vertrag kündigen. Eine neue Versicherung zu finden, gestaltet sich da eher als schwierig. Manche Hauseigentümer lassen es durch einen Leitungswasserschaden erst soweit kommen: Erst dann wird in manchen Fällen das Rohrleitungsnetz in Angriff genommen und auf den neuesten Stand gebracht. Das ist das Kind aber schon in den Brunnen gefallen. Als Hauseigentümer haben Sie gegenüber der Gebäudeversicherung vertragliche Pflichten: Sie müssen Ihr Haus in einem Zustand halten, der Schäden weitestgehend ausschließt. Dazu gehört nicht nur, dass zum Beispiel das Dach frei von Schäden ist, sondern auch das Leitungswassernetz irgendwann mal auf Vordermann gebracht wird.

Beitragsänderung oder Kündigung durch den Versicherer – welche Lösung ist glücklicher?

Schon seit Jahren beginnen die Versicherer, ihre Bestände genauer unter die Lupe zu nehmen. Verträge, die mal vor Jahren zu besonders günstigen Konditionen abgeschlossen wurden, stehen hier besonders im Fokus. Drei bis vier Monate vor der Hauptfälligkeit der Gebäudeversicherung erhält der Kunde ein Änderungsangebot. In den meisten Fällen beträgt die Anpassung vielleicht 10 oder 20 Prozent. Auf den ersten Blick viel – aber immer noch günstiger als ein Neuabschluss über einen anderen Versicherer. Wenn die Beiträge allerdings fast verdoppelt werden, ist es happig. Dann bleibt nur der Weg, über eine andere Gebäudeversicherung das eigene Häuschen abzusichern. Dieses Vorgehen ist aber immer mit Vorsicht zu genießen. War das Haus in den letzten Jahren schadenfrei, dann gibt es kaum Probleme. Ist das Objekt allerdings schon mit Vorschäden – insbesondere Leitungswasser – behaftet, dann wird es schwierig. Viele Versicherer scheuen sich davor, ein Haus zu versichern, das schon mit Schäden behaftet war. Ist darüber hinaus keine Sanierung angefallen, ist der nächste Schaden quasi vorprogrammiert. Dann ist der bessere Weg, bei der alten Versicherung zu den geänderten Konditionen zu bleiben, wenn auch zähneknirschend. Letztendlich ist der Versicherungsschutz ja nicht nur für Leitungswasserschäden notwendig, sondern auch bei Feuer oder Sturmschäden.

Unser Sofort-Tipp: Lassen Sie ihre Gebäudeversicherung von uns ganz unverbindlich prüfen oder vergleichen Sie beim Experten direkt online Wohngebäudeversicherungen.